🔍 El tabú de las downrounds

Kavak, Colvin, K Health, eventos de liquidez

Hola!

Hoy vamos a hablar de un tema que ha dado vueltas en el ecosistema startup durante estos últimos dos años: las “downrounds” ⬇️

Antes de empezar, para los que os habéis sumado recientemente, si necesitáis mayor contexto aquí unos posts en relación al tema de hoy:

💰 Eventos de liquidez

Las startups pueden levantar capital por dos razones:

Son rentables, pero quieren crecer más rápido

No son rentables, por lo que necesitan capital para poder seguir operando y crecer (con la idea de que la rentabilidad llegue en un futuro)

Centrémonos en el caso número 2: las que no son rentables y que necesitan levantar capital

Cuando una startup levanta una ronda de inversión firma un contrato “no escrito” (y a veces por escrito también) de continuar levantando rondas de inversión en un futuro, o, para ser más exactos, de convocar eventos de liquidez

Un evento de liquidez es todo el momento en el que se mueve el cap table de una compañía, es decir, cuando entran o salen accionistas

Por ejemplo:

Levantar nuevas rondas de inversión

Salir a bolsa (también se le llama hacer un IPO, o hacer un exit)

Vender la compañía a otro corporativo (también llamado hacer un M&A, o, de nuevo, hacer un exit)

Cuando un inversor invierte en una startup lo hace con la expectativa de que la startup tenga un buen performance y que el precio del porcentaje que está comprando vaya aumentando

El tema es que, si inviertes en una startup, tu porcentaje de la compañía puede incrementar en valor, pero para poder aprovecharte de ello tienes que tener la opción de poderlo vender.

Si nunca tienes la opción de vender tu parte, no te sirve de nada que su valor aumente

Es por eso que se dice que cuando un founder levanta una ronda de inversión, está “obligado” a seguir levantando rondas en un futuro, en general cada 1, 2 o 3 años, para darle la opción a sus inversores de vender su porcentaje y salirse de la empresa

📉 El tabú de las downrounds

El problema viene cuando al founder no le viene bien levantar una ronda.

¿Y cuándo podría ser esto? Pues cuando la empresa va mal, o cuando el contexto de la empresa no le acompaña

Acabamos de decir que las startups están “obligadas” a levantar rondas de inversión cada cierto tiempo, y aquí es importante poner en la mesa que la regla no escrita es que cada ronda tiene que ser a una valorización mayor que la anterior.

Es decir, si la empresa estaba valorizada en $1.000M en 2019, tiene que estar valorizada a $2.000M en 2021.

Existe una etiqueta llamada “downround”, que refleja cuando esto no ocurre.

Es decir, cuando la valorización de la siguiente ronda que se levanta no sólo no es mayor a la ronda anterior, sino que es aún más baja

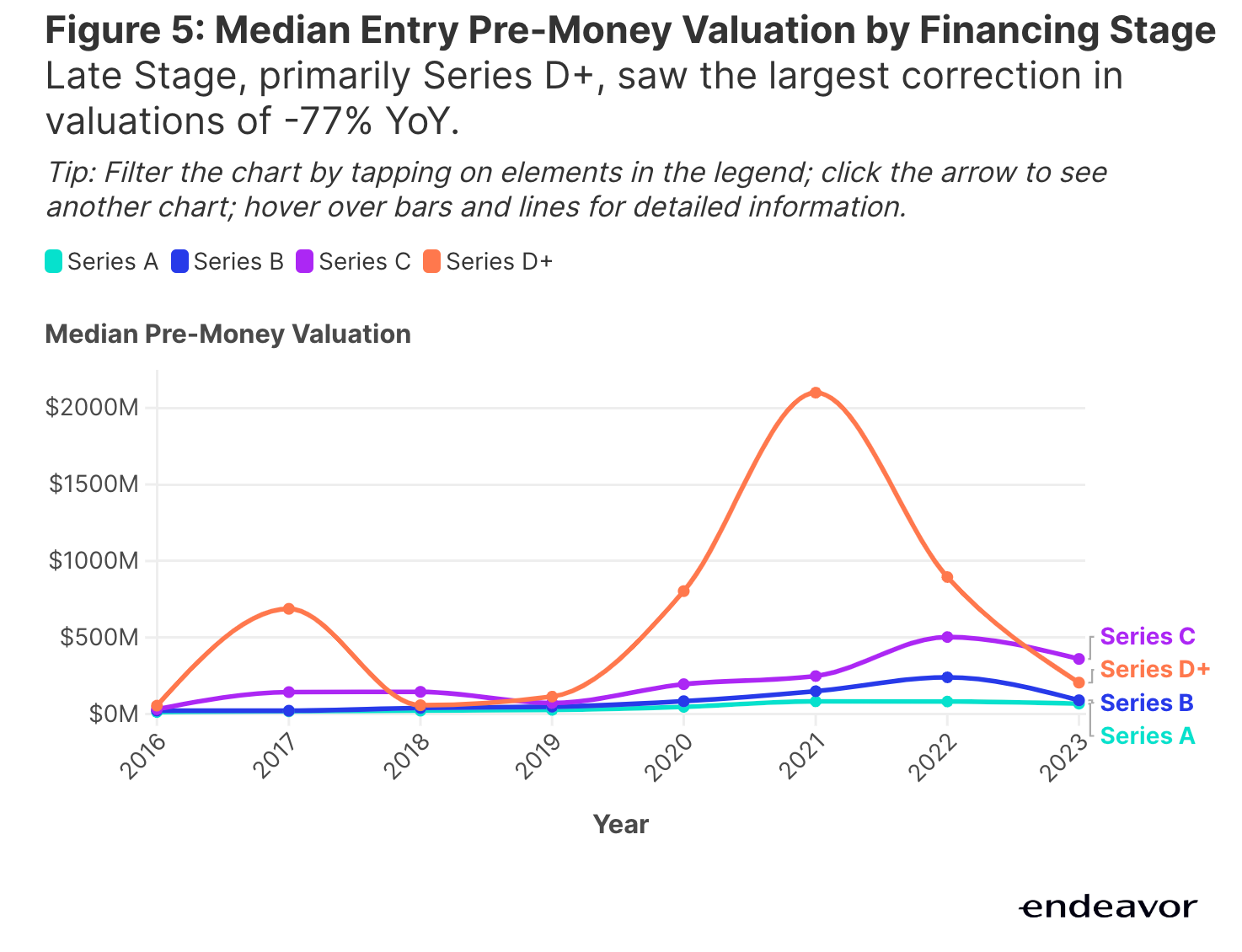

Los siguientes dos gráficos son de este informe publicado en febrero 2024 por Endeavor, en el que muestran insights de la industria de Venture Capital

Se ve una caída brutal en las rondas a partir de las Series D, es decir, las de $100M o más aproximadamente

Esa caída en las valorizaciones va de la mano con la caída en el número de rondas.

En 2023 fue mucho más difícil levantar capital en comparación a los años previos:

En esa situación, una startup que necesita levantar capital para seguir viva se ve en la obligación de “pasar por el aro” y aceptar un recorte en su valorización con tal de tener liquidez para pagar su operación

🚙 Ejemplos prácticos

Las downround son una especie de tabú

Se considera una especie de “fracaso” por parte de los founders. Y cuando se dan, normalmente se ocultan a la prensa omitiendo esa nueva valorización menor

Hablemos de Colvin, una startup española con uno de los más rápidos crecimiento en el ecosistema nacional

Ha sido uno de los pocos casos de downrounds que se han hecho públicos. Ellos hablaron de que la valorización de su compañía ha bajado un 50% en esta nueva ronda de inversión (fuente):

Otro caso es de la startup de Estados Unidos que ya era unicornio, K Health, que hace unos meses anunció una nueva ronda de inversión a una valorización menor, pero sin entrar en detalles de en qué porcentaje había caído (Ctech)

Más duro aún son los casos de aquellas compañías que, tras haber sido coronadas como exitosas en el ecosistema, no son capaces de encontrar inversores porque nadie les quiere invertir

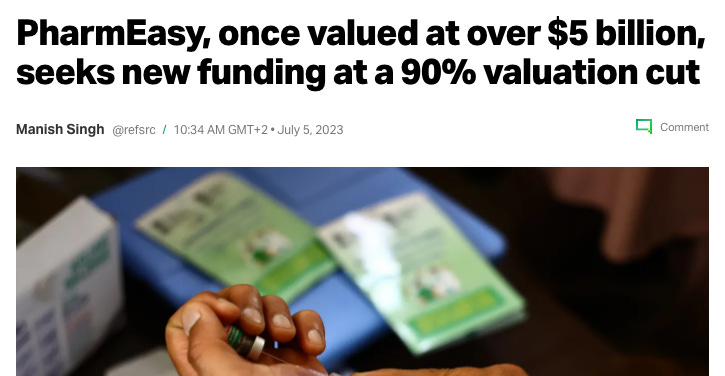

Según Techcrunch, la startup indie PharmEasy, que llego a estar valorizada en 5.000 millones de dólares, está buscando financiamiento aceptando una rebaja del 90% en su valorización

Kavak es la startup con la mayor valorización de Latam, 8.700 millones de dólares. Esta valorización llegó en septiembre de 2021, y supuso un crecimiento del 650% respecto a su valorización anterior, solo 12 meses antes.

Hace unos meses Bloomberg Línea se preguntaba por qué Kavak ha decidido ir por un vehículo de deuda, en lugar de seguir levantando capital como hasta ahora

En esa misma nota ya hablan de que optar por la deuda bancaria más clásica es la mejor alternativa a aceptar una fuerte bajada en la valorización de la compañía

La verdad, es que si tengo que hacer una predicción para este 2024, es que se viene una oleada de downrounds.

Eso será bueno para los inversores que entran nuevos (que podrán comprar parte de empresas potentes muy barato), y malo para los inversores que ya están dentro (que verán su inversión perder valor)

Ojalá me equivoque 🤐

Gracias por leerme!

Cualquier feedback que tengas puedes dejármelo aquí

¿Quieres leer más posts de CACTUS? Aquí tienes todos

Puedes seguirme en mis RRSS → Linkedin y Twitter

Hasta el próximo sábado! ☀️